Faire vos propres mathématiques. Dans ma carrière en éducation financière, il y a un point fondamental qui est régulièrement rappelé par les professionnels de l’industrie : Au fil des années, j’ai mis en place toutes les techniques existantes pour gérer mes finances et gérer un budget. Ma conclusion est simple : il n’y a pas de technique parfaite, chacune rencontrant des caractéristiques particulières. La comptabilité est la pierre angulaire de la finance personnelle pour la simple raison que sans budgétisation et gestion des flux entrants et sortants, vous ne pouvez mettre en œuvre aucun plan : vous êtes limité à un affichage mensuel, le seul gérable sans travail. Si vous avez des plans, par exemple, aller en vacances l’été prochain, vous devez en quelque sorte faire vos comptes pour savoir si cela est possible pour vous ou pour déterminer comment il pourrait être possible, mais surtout pour être sûr que le retour à l’école ne sera pas mis en rouge votre budget de retour de vacances.

Comment créer mes comptes ?

A l’aube des années 2000, j’ai découvert la gestion des comptes à l’ancienne : un cahier, mes dépenses notées à la main, les relevés papier de la banque rangés sur le côté. Plaisir ? Aucun. Impossible d’en faire une routine durable. Depuis, d’autres méthodes ont émergé, et j’ai opté pour plus de souplesse dans mon organisation. Inutile d’y passer des heures, il existe des astuces simples pour garder la maîtrise. Mais une chose reste sûre : la gestion budgétaire ne se négocie pas. Terminer l’année dans le rouge, c’est rarement bon signe. Seuls l’État ou certaines start-up s’autorisent ce genre d’acrobaties financières. Alors, comment s’y prendre pour que tenir ses comptes soit rapide, efficace et supportable ? Voici les principes à retenir, les pièges à éviter, et les méthodes qui tiennent la route.

A lire également : Pourquoi pratiquer le golf améliore votre bien-être au quotidien

Pourquoi se lancer dans ses comptes ?

Avant de foncer, il faut une raison solide. Comprendre pourquoi vous tenez vos comptes, c’est le socle de la démarche. On connaît la formule : « Celui qui veut trouvera un moyen, l’autre une excuse. » Gérer ses finances, c’est savoir où l’on va, tout simplement. Les entreprises ne s’autorisent pas de naviguer à vue : elles font leur comptabilité, question de survie. Certains objectent : « Je ne suis pas une entreprise. » Pourtant, tenir ses comptes donne confiance, car on a une vision nette de sa situation. Il est tentant de vivre dans le flou, de ne pas regarder la réalité en face, mais cela finit toujours par se retourner contre soi. Prendre les rênes de son argent, c’est choisir une vie plus libre. Pour beaucoup, suivre ses comptes, c’est anticiper, éviter le stress et se projeter sereinement. Difficile de mettre un prix sur cette tranquillité, mais elle vaut bien quelques efforts réguliers.

Ouvrir la voie à l’investissement

Maîtriser ses comptes, c’est aussi être crédible auprès de sa banque. Si vous visez l’indépendance financière, l’immobilier en fait souvent partie. Or, pour obtenir un prêt, il va falloir montrer patte blanche. Imaginez un banquier face à quelqu’un qui ignore tout de ses finances : confiance zéro. Prendre son argent au sérieux, c’est être pris au sérieux. Se réfugier dans l’ignorance ou la désinvolture n’a jamais aidé personne à avancer.

A voir aussi : La data science expliquée simplement et ses usages au quotidien

La partie que l’on redoute

Rien que le mot « comptes » décourage. Pourtant, inutile de s’imaginer des heures de torture mensuelle. Je ne vais pas promettre que ça se fait en dix minutes chrono chaque semaine, mais on s’en rapproche franchement après un petit rodage. Tout se joue dans l’habitude et la motivation. Trouvez la vraie raison qui vous pousse à vous y mettre : plus la motivation est précise, plus elle est puissante.

Quelques exemples de bonnes raisons qui motivent vraiment :

- offrir un logement agréable à sa famille

- financer une fête mémorable

- prouver à son banquier qu’on sait où on va

- garantir une scolarité de qualité à ses enfants

- se permettre un bon restaurant chaque semaine sans hésiter sur le dessert

- avoir accès aux meilleurs produits pour une alimentation saine

Gérer son argent, c’est choisir ses priorités. Quelle est la vôtre ? Qu’est-ce qui vous pousse à changer vos habitudes ? Ne négligez pas cette étape : elle fait toute la différence.

Ce que gérer ses finances personnelles n’implique PAS :

Petit rappel utile : il ne s’agit pas de :

- se connecter chaque jour, anxieux, sur son espace bancaire

- tout consigner scrupuleusement dans un carnet (franchement, qui tient le choc ?)

- conserver dix ans de tableaux Excel familiaux

- épier ses comptes comme un trésor caché

- laisser le courrier de la banque s’entasser dans une pile à traiter « plus tard »

Gérer ses finances, c’est pouvoir :

- encaisser une panne de voiture sans paniquer ni se demander comment régler la note

- consulter ses comptes et ressentir un vrai soulagement en voyant l’épargne progresser

- payer cash une grosse dépense (acompte, mariage, voyage) sans culpabilité

Rendre le moment agréable

Qui a dit que faire ses comptes devait ressembler à une corvée ? Imaginez-vous, un matin, avec l’envie de vous attaquer à vos chiffres. Non, ce n’est pas un symptôme inquiétant : c’est simplement que vous avez su rendre ce moment supportable, voire plaisant. Gérez votre argent dans de bonnes conditions. Un fond musical, une récompense à la clé, et hop. Vous décidez si ce rendez-vous avec vos comptes sera synonyme de galère ou de satisfaction. Et quand on vous demandera pourquoi vous affichez un sourire radieux, vous saurez quoi répondre : « Je viens de faire mes comptes ! » Voir son épargne croître, planifier sereinement ses voyages ou investissements, voilà la vraie récompense : la certitude que l’argent ne vous échappe plus.

La méthode que j’utilise pour suivre mes comptes

J’ai testé bien des systèmes, que je détaille ici pour que chacun puisse choisir le sien. L’important, c’est d’adapter la méthode à votre mode de vie. J’ai fini par garder un système simple et efficace, avec un tableau à télécharger pour ceux qui veulent se lancer.

Régularité

La clé, c’est la fréquence. Une fois par semaine, c’est l’idéal : ni obsession (le quotidien), ni oubli (le mensuel). Si vous manquez une semaine, visez tous les quinze jours. Trop rapproché, c’est lassant ; trop espacé, on perd le fil. Pour tenir la cadence, bloquez un créneau : vendredi soir, week-end, peu importe, mais notez-le. Faites-en un rendez-vous fixe.

Vitesse

Pas question d’y passer plus de 30 minutes par semaine. Gérer son argent ne doit pas rimer avec perte de temps. Pourtant, il faut consacrer un minimum de temps à ses finances. Pour illustrer : l’amour ne se décrète pas, il se prouve. Pas besoin d’être passionné par son argent, mais y consacrer du temps, c’est déjà lui témoigner un certain respect. La plupart d’entre nous ont une ou deux sources de revenus, et une multitude de dépenses : tout cela se met à jour en quelques minutes, à condition d’être organisé. Un conseil simple : gardez tickets, reçus et documents dans un endroit pratique, sans forcément les trier chaque semaine. Trouvez votre méthode de suivi pour catégoriser vos entrées et sorties, et faites le point en 15 à 30 minutes maximum.

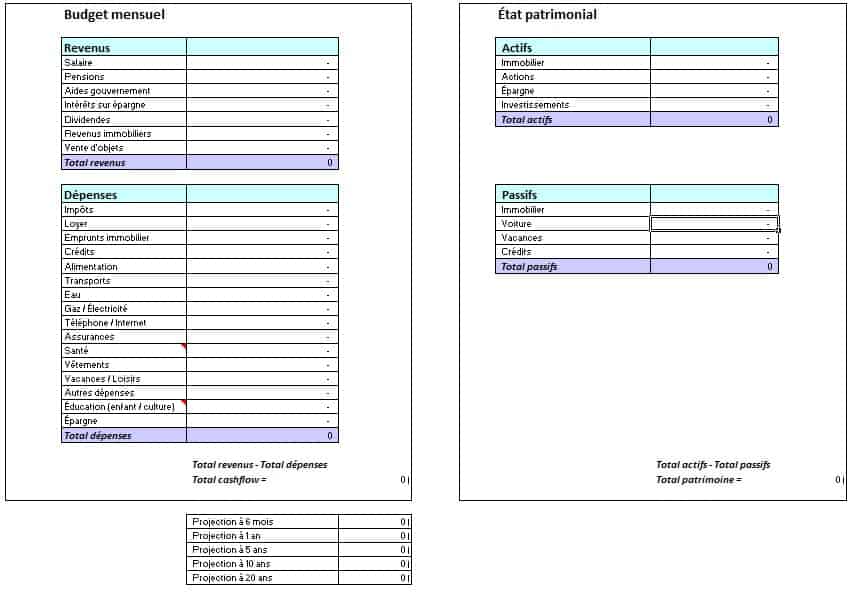

Patrimoine

Ce qui me motive à tenir mes comptes, c’est de voir concrètement l’évolution de mon patrimoine. Le tableau que je propose prend en compte ce point. À chaque fin de mois, la différence entre revenus et dépenses fait croître (ou décroître) le patrimoine. Une projection simple permet de visualiser la progression mois après mois.

Simplicité

Ceux qui apprécient les logiciels ultra-sophistiqués risquent d’être déçus : mon tableau va droit à l’essentiel. L’objectif : une vision claire et synthétique, sans prise de tête. Remplissez une feuille par mois ; si vous êtes à l’aise avec Excel, rien n’empêche d’ajouter un graphique annuel par la suite. Sur la gauche, la colonne « Revenus » regroupe toutes les entrées d’argent. Juste en dessous, « Dépenses » pour consigner toutes les sorties. L’analyse poussée de chaque poste n’est pas l’objectif : mieux vaut se demander comment dépenser mieux ou gagner plus, que de gratter quelques euros sur les courses. Sur la droite : le patrimoine. Dans « Actifs », listez tout ce que vous possédez et qui a de la valeur. Si votre maison est remboursée, elle y figure. Sinon, le capital restant dû va dans « Passifs ». Un bilan sain, c’est de réduire progressivement ses dettes et d’augmenter ses actifs.

Comptabilité et budget : deux notions différentes

Suivre ses comptes n’oblige pas à bâtir un budget strict. Vous pouvez très bien commencer par noter simplement vos entrées et sorties. L’important, c’est d’agir. Au départ, cela peut se limiter à vérifier régulièrement ses relevés bancaires. Ensuite, il est possible de saisir chaque opération une fois par semaine, pour coller au plus près de la réalité. Chacun adapte la méthode : certains ne paient que par carte pour tout tracer, d’autres préfèrent l’espèce, à chacun ses préférences. Le but reste le même : savoir où on en est et garder la maîtrise de ses finances. Beaucoup ignorent combien coûte leur logement, leurs courses, leurs loisirs sur l’année ou le mois. Être capable de répondre à ces questions, c’est gagner en confiance dans ses choix d’achats.

Faut-il vraiment un budget ?

Le fameux « Faites un budget ! » revient sans cesse dans les émissions et livres spécialisés. Pourtant, je reste prudent avec cette recommandation. Ce qui me dérange, c’est l’impression de devoir vivre en permanence sous contrainte, de surveiller chaque centime comme un coureur qui n’aurait jamais le droit de battre son record. Plutôt que de s’imposer un budget à respecter absolument, je préfère raisonner en pourcentages. Mesurer de temps en temps ses dépenses permet de vérifier si la réalité colle à ce qu’on croit. Par exemple, une fois que vous avez mis de côté 10 % de votre revenu et réglé les charges fixes, vous pouvez décider de consacrer 15 % à vos loisirs. Si cela représente 200 € par mois, alors ce montant devient votre « plaisir sans remords » : tout le reste est déjà couvert.

Pas de budget, mais un système

Ne pas établir de budget, ce n’est pas dépenser au hasard : la banque, elle, ne vous oublie pas. Il s’agit plutôt de mettre en place un système qui évite de penser à son budget en permanence. L’idée, c’est d’automatiser. Les virements programmés proposés par les banques permettent aujourd’hui de tout organiser sans effort. Fixez les pourcentages de revenu à allouer à chaque poste, paramétrez vos comptes… et laissez la mécanique faire le travail.

- déterminez les pourcentages à affecter à chaque catégorie

- paramétrez vos comptes en conséquence

- et profitez de voir vos objectifs avancer d’eux-mêmes

Ce principe, inspiré du livre « L’homme le plus riche de Babylone », consiste à se payer d’abord, puis à bâtir autour de cette stratégie, en la poussant aussi loin que possible.

Automatiser la gestion de ses finances

Quels que soient vos projets d’épargne ou d’investissement, commencez par mettre de côté le montant prévu chaque mois. Le reste servira à régler impôts, charges fixes (qui absorbent souvent 30 à 80 % du revenu) et loisirs. L’avantage : vous pouvez dépenser l’argent ainsi réservé sans culpabilité, puisque tout le reste est sous contrôle. Pour ceux qui ont tendance à vouloir tout économiser, cette méthode permet de savourer le présent, sans sacrifier l’avenir. Si vous manquez de marge pour épargner, il n’y a que deux leviers : augmenter ses revenus, ou revoir ses dépenses. Même 50 € par mois mis de côté automatiquement, c’est déjà un pas dans la bonne direction.

Trois techniques concrètes pour gérer ses finances

Voici trois méthodes éprouvées, à choisir selon votre profil et vos besoins.

La technique du « se payer d’abord »

Le principe : dès que vos revenus arrivent, vous mettez de côté la somme à épargner ou à investir, avant toute autre dépense. C’est simple et redoutablement efficace. Si vous ne pouvez pas mettre 25 % de côté, c’est que vos dépenses grignotent tout votre budget. L’avantage : une fois la somme prélevée, le reste peut être dépensé librement. Cette méthode ne convient pas aux budgets très serrés, car elle manque de finesse. Mais pour ceux qui disposent d’une marge confortable, elle évite bien des arbitrages fastidieux.

La méthode des enveloppes

Cette technique demande un peu de discipline, mais elle a fait ses preuves. Commencez par consigner toutes vos dépenses pendant un mois, puis déterminez le budget nécessaire pour chaque poste (nourriture, loisirs, transport, abonnements, impôts). Au début du mois, retirez l’argent correspondant à chaque catégorie et glissez-le dans une enveloppe dédiée. Quand l’enveloppe est vide, il n’y a plus à dépenser pour ce poste. Cela met en lumière toutes ces petites dépenses invisibles qui font exploser le budget. Si vos finances sont tendues, c’est un excellent moyen de reprendre le contrôle. On peut aussi combiner cette méthode avec celle du « se payer d’abord ». Au fil des mois, vous anticiperez mieux les dépenses exceptionnelles, et la gestion globale du budget deviendra plus simple.

La méthode de la fourmi

Certains aiment tout contrôler dans les moindres détails. Pour eux, rien ne vaut la méthode de la fourmi : chaque dépense est enregistrée, chaque relevé scruté. Rien ne passe inaperçu. C’est chronophage, mais imparable pour ceux qui veulent suivre un budget à la lettre. Si vous souhaitez comprendre où passe chaque euro, ou si vous avez tendance à dépenser sans compter, cette méthode transformera votre rapport à l’argent. Elle n’est pas faite pour tout le monde, mais elle offre une maîtrise absolue de ses finances.

Tenir ses comptes, ce n’est pas se priver, ni se compliquer la vie. C’est s’offrir la possibilité de faire des choix, d’anticiper, de se projeter. Un compte bien tenu, c’est un avenir qui s’éclaircit : les chiffres cessent d’être une menace, ils deviennent des alliés. Qui sait, peut-être qu’un jour, consulter vos comptes sera le signal d’un projet à concrétiser, d’un cap à franchir ou simplement d’un plaisir à s’offrir sans sourciller.